ビジネスデビットカード導入意向は27.4%

12/08/2016

調査から明らかになった中小企業・個人事業主の各種決済ニーズ

ビジネスデビットカード導入意向は27.4%

~B2B加盟店用決済システムVisa Business Payは48.3%が前向き評価~

ビザ・ワールドワイド(以下Visa、代表取締役:ダレン・パースロー、所在地:東京都千代田区)は、株式会社マクロミルに委託し、企業の業務用の支払いにおけるカード決済の活用の現状と今後のニーズに関し調査を実施しました。従業員規模300人未満の中小企業・個人事業主(=Small and Medium Enterprises、以下SME)を対象に、SMEのビジネスオーナー、またはSMEに勤務され決済手段の選定に関わる方3,345人をサンプルとし集計しています。

調査の主な結果は以下のとおりです。

ビジネス系クレジットならびにビジネス系デビットの認知度はそれぞれ70.0%と36.3%

SMEの49.3%が業務用の支払いに個人用を含むカード決済を利用している実態が明らかに

ビジネスデビットについて、サービス認知後は、SME全体の27.4%、従業員10人以上のSMEでは37.1%が導入に前向き

SME全体の49.3%がカード決済を利用する一方、支払件数でみると最も多い決済手段は現金で、全体の3分の1を占めている

B2B取引のあるSMEの29.4%が2014年にVisaがサービス提供を開始したVisa Business Payを認知し、サービス認知後には「興味がある・興味を持った」SMEが42.3%

SMEの49.3%が業務用支払いにカードを利用

本調査では、SMEにおいてビジネスカード・コーポレートカードといった企業向けカード(一般に法人カードと呼ばれているものを本リリース内では以下「ビジネス系」カードと呼ぶ)の認知度は、ビジネス系クレジットが70.0%、ビジネス系デビットが36.3%という結果が出ています。一方で、SMEの49.3%が業務用支払いにクレジットカードまたはデビットカードを利用している実態が浮き彫りになりました。利用しているカードの種別は10人以上のSMEではビジネス系カードの利用が主体であるのに対し、従業員10人未満のSMEは個人向けカードを利用する率が非常に高い結果となっています(図1参照)。ビジネス系カードを保有していないSMEはその理由として「特に理由はない(24.8%)」「勧誘を受けたことがない(18.8%)」「存在を知らなかった(8.9%)」といった点に加え、「カード払いは借金という意識があるから(11.0%)」といった声が寄せられました。市場の認知度とカード申し込みルートの改善によって、また即時払いのデビットカードが選択肢に加わることにより、SMEのニーズにより的確に応える余地が大きく残っていると考えられます。

<図1>ビジネス・個人系カードの利用状況

SME全体の27.4%、10人以上のSMEでは37.1%がビジネスデビットカードの導入に前向き

Visaビジネスデビットカードの機能とサービスを提示し、導入意向について尋ねたところ、全体の27.4%が導入意向を示しました。特に10人以上のSMEにおいては、37.1%と高い導入意向が確認されました(図2参照)。さらに、既に企業向け・個人向けのクレジットカードを利用しているSMEの場合30%を超える高い導入意向が示されています。「企業口座の取引となるので公私分離ができる」「カード決済の利用が記録される」「利用限度額が口座残高の範囲内」「即時に引き落としされる」といった、ビジネスデビットカード固有の特徴が評価されているものと推察します(表1参照)。

<図2>ビジネスデビットカードに導入意向を示した割合

<表1>ビジネスデビットの商品性で魅力に感じる点

| 魅力に感じる点 | % |

| 企業口座から引き落とされるので、個人の立替・精算といった煩雑な処理が避けられる | 81.7 |

| 支払いの公私分離が明確化できる | 79.8 |

| デビットカードなので利用限度額に制限されず、仕入れ等の大きな金額でも決済可能 | 76.7 |

| 利用がデータで残る | 76.7 |

| 振込などの手数料が削減できる | 74.7 |

| デビットは即時で口座引落しなので、多額の請求に後日驚くことがない | 70.3 |

| デビットカードであれば、審査で断られる可能性がない | 70.3 |

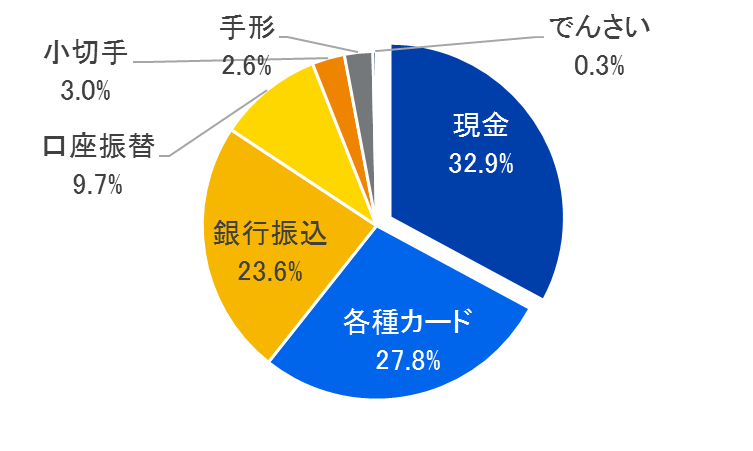

SMEの支払い件数の3分の1は現金であり、キャッシュレス化推進の余地が大きい

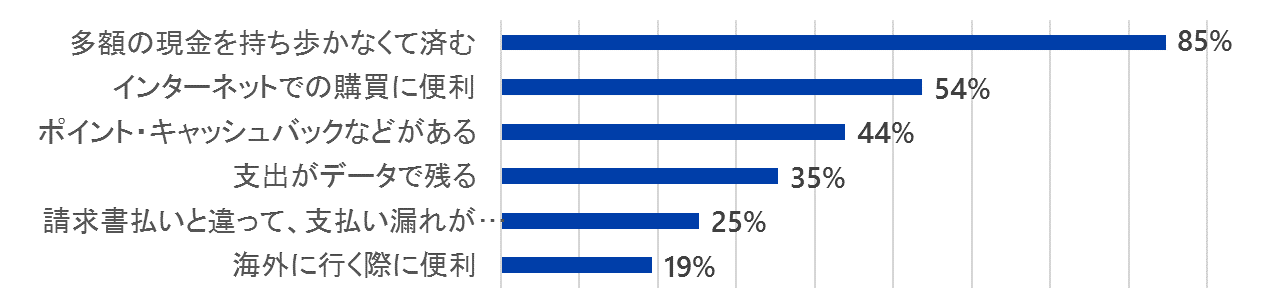

SMEの業務決済においては、支出の件数に目を向けると、現金の取引が全体の32.9%にも及んでおり(図3)、49.6%のSMEが現金の取扱いや管理が煩わしいと回答しています。カードの利用を行っている企業がカードに対して感じるメリットの第一位は「現金を持ち歩かなくて済む」が85%と突出して高く、現金の取扱いに関する不便さ・煩雑さから解放されるために、企業がカード決済を利用している状況をよく示しています(図4)。

<図3>決済手段別支払い件数の比率

<図4>カード支払いで感じるメリット

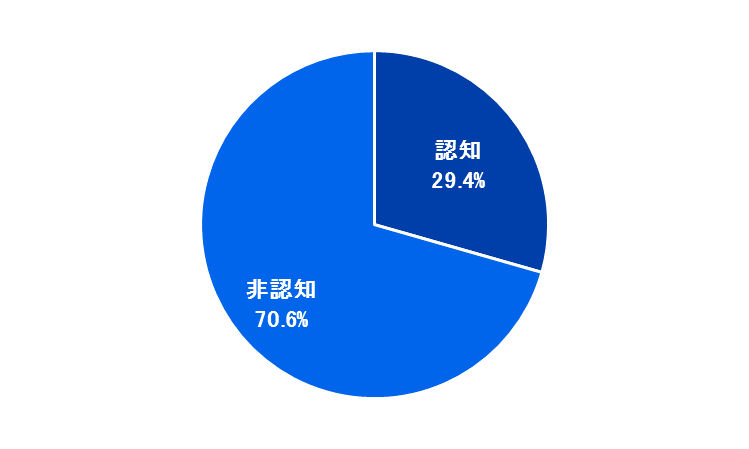

<図5>Visa Business Payの認知度

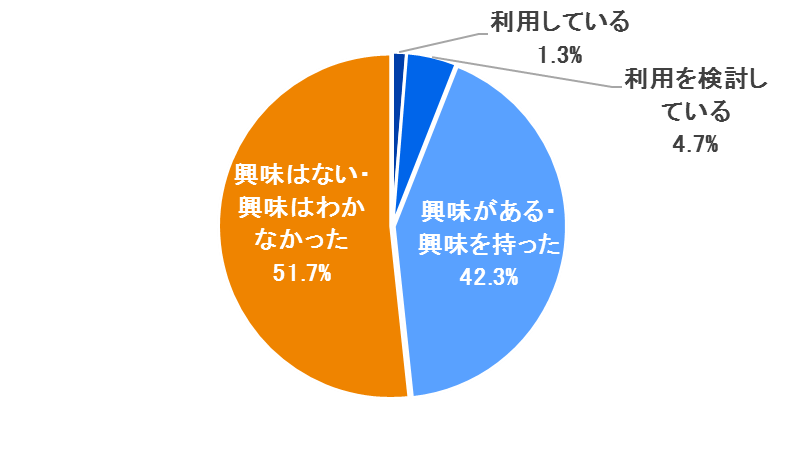

<図6>Visa Business Payの概要を理解後の評価

B2B取引のあるSMEにおけるVisa Business Pay認知度と関心の度合い

2014年にVisaがサービス提供を開始した代金を回収・管理するB2B専用決済システム「Visa Business Pay」について、B2B取引のあるSMEに対して認知度と評価を調査しました。B2B向け取引を有する企業におけるVisa Business Payの認知度は29.4%であるものの、本システムの概要の説明を行ったところ、42.3%の企業がVisa Business Payに興味を持つに至りました(図5参照)。利用中・利用検討中と合わせて調査対象企業の48.3%が導入に関心があると回答をしており(図6参照)、支払いだけではなくB2B取引の資金回収においてもカードを受け入れるニーズがある結果となりました。

ビジネスカードについて

ビジネスカードは、中小企業・個人事業主の支払い業務の効率化を図る決済ツールです。個人向けのカードとは異なり、利用料金の引き落としは個人の銀行口座ではなく、法人名義の口座(個人事業主の場合はその業務用決済に使われている口座)から行われます。引き落としのタイミングの違いにより1か月分の利用料金をまとめて支払うビジネスクレジットカードと利用する度に銀行口座から即時引き落とされるビジネスデビットカードがあります。カードは企業の代表者だけでなく、業務上の支払いを行う従業員に対して複数枚(通常最大100枚程度まで)発行することが可能です。

Visaビジネスデビットカードについて

Visaビジネスデビットカードは、デビット機能を持つSME向けのビジネスカードです。クレジットカード同様、世界中の「Visa」マークのあるお店やオンライン加盟店で即時決済にてご利用いただけるカードです。与信審査がなく、口座残高がご利用限度額となるので、手持ちの資金内での利用となります。その他、海外の提携ATMにおいて現地通貨の引き出しが可能です。上記、ビジネスカードの利点に加えて、事業用途の口座があれば経費の公私分離による透明性を保つことができます。

Visa Business Payについて

販売企業がパソコンで簡単な操作をするだけで請求書の発行からカード決済を使って代金を回収・管理することができるB2B加盟店用決済システムです。買い手企業もスマートフォンがあれば、クラウド環境で請求書データを確認した上で手間をかけずにカードでの支払が行えます。請求明細データの添付機能や継続自動課金機能など、シンプルでかつ多彩なサービスでB2B決済にかかる手間や事務処理の省力化が実現できる革新的な決済ソリューションです。

調査概要

調査方法: インターネットリサーチ

調査対象: 25歳-69歳の男女

•一次産業(農業・漁業系・林業・鉱業)、銀行業、協同組織金融業、クレジットカード業、割賦金融業以外の業種の正社員の方

• 非法人で50人未満/法人では300人未満の会社にお勤めの方

• 業務用の決済手段の選定に関与(決定に関わる)がある方

調査地域: 全国

調査時期: 2016年8月5日(金)~8月6日(土)

回収サンプル数: 3,345サンプル

【SME規模割り付け】

調査委託先: 株式会社マクロミル

ビザ・ワールドワイドについて

ビザ・ワールドワイド(以下、Visa)は、世界規模のペイメントテクノロジーを提供する企業です。世界の200以上の国と地域において、迅速、安全かつ信頼のおける電子決済で消費者、企業、金融機関、政府機関を結ぶ役割を果たしています。毎秒65,000件を超す取引を処理できるVisaNetは世界でも最先端の情報処理ネットワークで、電子通貨の基盤であると同時に、消費者を詐欺や不正行為から守り、加盟店への確実な支払いを可能にしています。Visaの事業の特色として、カード発行、融資、会費や利息の設定を消費者に直接行わないことが挙げられます。Visaは取引先金融機関を通じて、デビットカードによる即時決済、プリペイドカードによる事前決済、クレジットカードによる事後決済といった多彩な選択肢を提供しています。詳しくはwww.corporate.visa.com(英語サイト)またはwww.visa.co.jp.(日本語サイト)をご覧ください。